С 1 января 2023 организации и ИП будут перечислять налоги и взносы через механизм единого налогового платежа (ЕНП). В связи с этим ФНС утвердила новую форму уведомления об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов, а также порядок его заполнения.

Кто должен сдавать уведомление по налогам и взносам в 2023 году.

Уведомление должны сдавать организации и ИП, которые перечисляют средства в виде единого налогового платежа. С 1 января 2023 года ЕНП станет обязательным для всех налогоплательщиков, перечислять средства по старинке на различные КБК не получится.

Поступившие суммы будут зачисляться в счет уплаты налогов и страховых взносов. Зачисление проведут налоговики по данным отчетности организации. Сложность заключается в том, что по некоторым налогам отчетность сдается позже срока уплаты, и налоговики не могут провести зачисление. Например, страховые взносы перечисляются ежемесячно, а отчетность по ним сдается по окончании квартала. По некоторым налогам, например, транспортному и земельному, отчетность вовсе отсутствует.

Инспекторы должны распределять суммы ЕНП по сроку уплаты соответствующего налога или взноса, не дожидаясь квартальной или годовой отчетности. Поэтому понадобилось новое уведомление по налогам и взносам. Его должны сдавать все организации и ИП, которые уплачивают какие-либо средства на единый налоговый счет.

Текущая редакция ст. 58 НК РФ требует сдавать уведомление в двух случаях:

- Срок уплаты налога, сбора или взноса наступает до срока сдачи отчетности. Например, авансы по УСН перечисляются ежеквартально, а декларацию сдает по окончании года, поэтому на налог по УСН необходимо сдавать уведомление.

- Сдача отчетности по налогу вообще не предусмотрена. Например, это относится к транспортному и земельному налогам.

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность.

Форма и порядок представления уведомления.

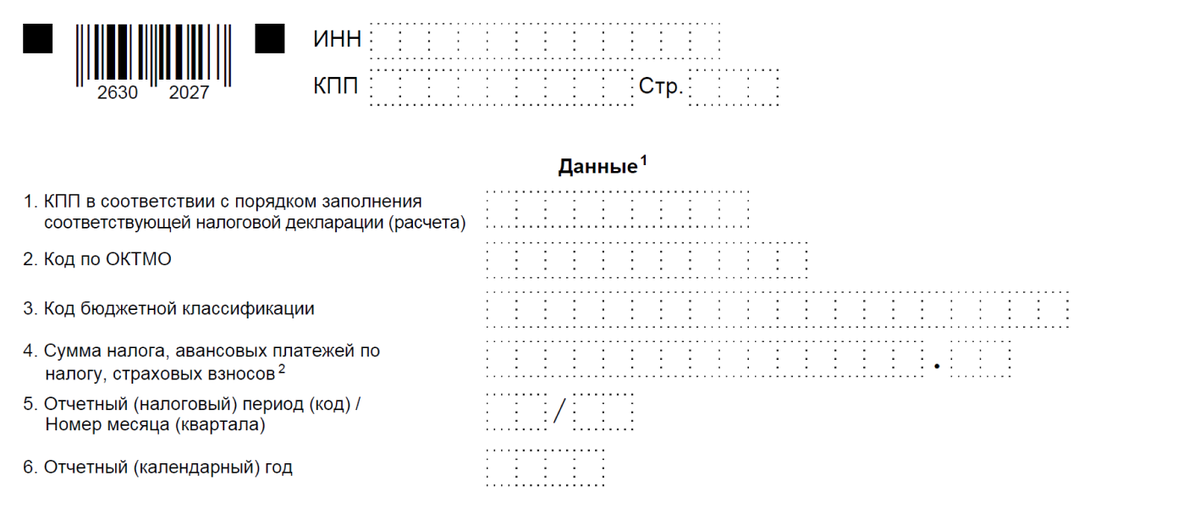

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные»:

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов:

- КПП в соответствии с налоговой декларацией;

- ОКТМО по месту нахождения компании или ее обособки (если платится налог по месту нахождения ОП) либо по месту нахождения недвижимости;

- КБК уплачиваемого платежа;

- сумма налога, взноса, сбора;

- код отчетного периода. При этом при указании кодов 21, 31, 33 через дробь приводится порядковый номер месяца квартала — 01, 02, 03. А при указании кода 34 — порядковый номер квартала — 01, 02, 03, 04.

- отчетный год.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Способы подачи:

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Приказ ФНС № ЕД-7-8/178@ от 02.03.2022 с уведомлением, которое применяется сейчас в рамках эксперимента по ЕНП, признается утратившим силу с 1 января 2023 года.

Заполнить и подать уведомление по официально утвержденной форме. Подать бесплатно.

В какие сроки сдавать уведомление.

Сдавайте уведомление за три дня до срока уплаты налога или взноса. С 2023 года вводится единый срок уплаты всех налогов – это 28-е число месяца, квартала или года, например:

- Страховые взносы необходимо перечислять до 28-го числа месяца, следующего за отчетным,

- НДС необходимо перечислять 28-го числа квартала, следующего за отчетным.

Уведомление необходимо сдать за три календарных дня, то есть до 25-го числа. Например, в феврале 2023 года бухгалтер должен рассчитать страховые взносы за январь, сдать уведомление по каждому взносу до 27 февраля (25-е число – суббота) и перечислить взносы до 28-го февраля.

Важно! Если не сдать уведомление, налоговики начислят пени за несвоевременную уплату налога, даже если на счете ЕНП будет достаточная сумма. Без уведомления инспекторы не смогут зачислить средства в уплату налога, следовательно, у компании возникнет просрочка, за которую придется уплатить пени.

В одном уведомлении можно привести информацию по одному налогу, сбору или взносу. Заполняйте столько уведомлений, сколько налогов включили в перечисленную сумму.

Пример

Бухгалтер ООО «Альфа» рассчитал страховые взносы за январь 2022 года:

- На ОПС – 66 тыс. руб.,

- На ОМС – 15 300 руб.,

- На ВНиМ – 8 700 руб.

Все суммы бухгалтер перечислил одной платежкой на общую сумму 90 тыс. руб. и отправил три уведомления об исчисленных взносах.

Подключиться к системе электронного документооборота с контрагентами.

По каким налогам уведомления не нужны.

Уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается (например, торговый сбор). Уведомления по ним обязательны.

Проверить себя или контрагента по санкционным спискам. Проверить бесплатно.

Что будет, если не отправить уведомление.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Рассчитать зарплату с учетом всех местных и региональных коэффициентов с надбавками.

Ответы на часто задаваемые вопросы.

Нужно ли отправить корректировочное уведомление, если в исходном допущена ошибка?

Если плательщик указал в уведомлении ошибочные реквизиты, нужно отправить корректировку с верными сведениями («только в отношении обязанности, по которой произошла ошибка»). При этом, если налогоплательщик уже сдал декларацию (расчет), то подавать уточненное уведомление не требуется.

Куда отправить уведомление, если у организации есть несколько филиалов?

Уведомление сдается в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или по месту постановки на учет в качестве крупнейшего плательщика.

Данное уведомление многострочное, поэтому оно может содержать сведения по обязательствам всех обособленных подразделений организации.

Образуется ли недоимка, если уведомление подано с опозданием?

Недоимка по налогу возникает со следующего дня после истечения установленного срока уплаты. Следовательно, нарушение срока подачи уведомления не может привести к возникновению недоимки, если оно было подано «до наступления срока уплаты налога».

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Простой автоматизированный сервис для руководителя, бухгалтера и владельца компании. Узнать больше.

Комментарии

Отправить комментарий