Средней безопасной долей считается показатель в 89%, но необходимо сверяться с безопасным показателем своего региона. Региональная доля может существенно отличаться от средней как в большую, так и меньшую сторону.

|

| Безопасная доля вычетов по НДС в 2023 году. |

Как изменилась доля вычетов.

В целом по стране средний показатель безопасной доли вычетов за IV квартал уменьшился на 0,3 процента (с 88,0 до 87,7). Однако в разрезе регионов изменения более значительные.

В 52 регионах пределы снизились. Самый резкий спад произошел в Тульской области. Здесь показатель урезали на 4,1 процента (с 96,2 до 92,1). Также уменьшились показатели в Липецкой области на 3,0 процента (с 110,1 до 107,1), Ленинградской области — на 2,8 процента (с 101,7 до 98,9) и Вологодской области — на 2,3 процента (с 98,7 до 96,4). В остальных регионах падение лимитов не превысило 2 процентов.

Зато в Магаданской области показатель очередной раз подрос на 3,9 процента. Теперь он составляет 108,4 процента. Также чиновники подняли планку для компаний в Чукотском автономном округе на 3,5 процента — до 154,1 процента. Больше «вычитать» могут и организации в Республике Саха — 72,0 процента против 69,3 процента в III квартале.

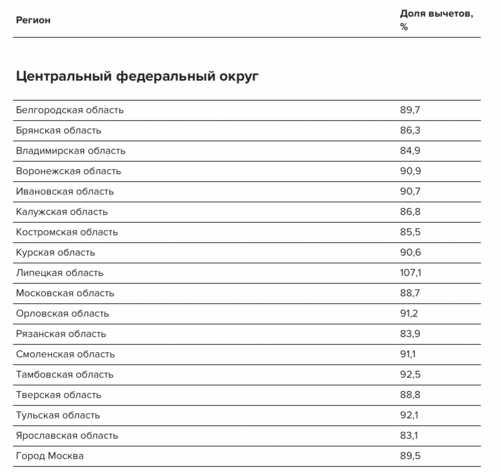

На прежнем уровне лимиты сохранились только в восьми регионах: Хабаровском крае (93,0 процента), республиках Ингушетия (89,3 процента) и Крым (86,5 процента), Тюменской (82,0 процента), Белгородской (89,7 процента), Ярославской (83,1 процента) и Орловской (91,2 процента) областях, а также г. Санкт-Петербурге (91,9 процента).

В тройке регионов с самыми низкими вычетами оказались Ханты-Мансийский (55,2 процента) и Ямало-Ненецкий (58,7 процента) АО, а также Республика Калмыкия (63,0 процента). Самые высокие лимиты — в Чукотском АО (154,1 процента) и Мурманской области (144,9 процента), а также в Амурской области (113,8 процента).

Вести учет и сдавать отчетность по НДС через интернет.

Как свериться с безопасными лимитами налоговиков.

Рассчитайте долю НДС-вычетов, которую вы заявили в декларации за IV квартал. Для этого общую сумму вычетов разделите на весь исчисленный за квартал налог. Воспользуйтесь формулой:

Доля вычетов=Сумма вычетов (стр.190 разд.3) : Весь начисленный НДС (стр.118 разд. 3) ×100%.

В расчет доли вычетов включите все суммы НДС, которые указали в декларации: налог с реализации, восстановленный налог, начисленный и принятый к вычету авансовый НДС и т. д. Полученный результат сравните с безопасным лимитом, который ФНС установила для региона, где организация ведет деятельность. Покажем на примере.

Пример

Компания занимается бизнесом в Тульской области и платит НДС по ставке 20%. В декларации за IV квартал у нее были следующие показатели:

— начисленный НДС — 1 000 000 руб. (стр. 118 разд. 3);

— сумма вычетов — 950 000 руб. (стр. 190 разд. 3).

Доля вычетов за IV квартал составила 95% (950 000 руб. : 1 000 000 руб. × 100%). Показатель организации превысил безопасный лимит в регионе за IV квартал — 92,1%. В III квартале у инспекторов бы не возникло вопросов к компании. Ведь тогда действовал лимит в 96,2%.

Заполнить, проверить и сдать декларацию по НДС по актуальной на сегодня форме. Сдать бесплатно.

Что ответить на требование инспекторов.

Если доля вычетов компании превысила безопасный лимит, в ходе камералки ждите требование от инспекции. В этом случае налоговики предлагают выбор — прояснить ситуацию или подать уточненку, то есть убрать из декларации сверхнормативные вычеты.

Образец. Как пояснить инспекторам высокую долю вычетов.

Не игнорируйте такие запросы. Учтите, что подавать уточненку вы не обязаны. Безопаснее просто пояснить инспекторам причину, по которой ваша организация превысила лимит. Это может быть приостановка деятельности, ликвидация постоянных покупателей, строительство или запуск нового проекта, когда расходы есть, а выручки еще нет или она копеечная.

Если вы не готовы объяснять налоговикам, по каким причинам у вас такие большие вычеты, есть вариант выкрутиться. Можно подать уточненную декларацию и перенести часть вычетов за IV квартал на будущее.

Что такое безопасная доля вычетов по НДС.

Плательщик НДС рассчитывает свой налог в таком порядке:

- Начисляет налог при реализации товаров, работ и услуг, а также при проведении других облагаемых операций,

- Уменьшает начисленную сумму за счет вычетов.

Доля вычетов – это соотношение начисленного и вычитаемого налога, ниже приведем формулу и пример расчета.

Одновременно с налогоплательщиком долю рассчитывает ФНС. Только плательщик рассчитывает свою индивидуальную долю, а ФНС определяет средний показатель по каждому региону. Этот показатель считается безопасной долей вычетов по НДС.

Превышение безопасного показателя несет риски для налогоплательщика. Само по себе превышение не станет причиной налоговой проверки, но послужит дополнительным весомым плюсом в ее пользу. В случае превышения безопасного значения можно предпринять две меры:

- Снизить сумму своих вычетов. Для этого часть вычетов по счетам-фактурам поставщиков перенести на следующий квартал.

- Оставить все как есть, но заранее заготовить пояснение на случай запроса ФНС.

Проверить себя или контрагента по санкционным спискам. Проверить бесплатно.

Как рассчитать безопасную долю вычетов по НДС.

Сначала рассчитайте свой показатель. Возьмите значения из своей декларации по НДС и воспользуйтесь следующей формулой:

Например, если вы проверяете декларацию за 1-й квартал 2023 года, берите значения из ее строк 118 и 190.

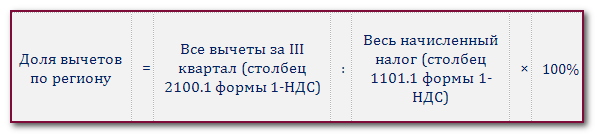

Затем сравните свой показатель с безопасным значением своего региона. Его можно рассчитать по форме 1-НДС, она регулярно публикуется на сайте ФНС. Региональный показатель определяется по следующей формуле:

После этого остается сравнить два показателя – свой и среднерегиональный. Доля является безопасной, если она не превышает среднего значения по региону.

Простой автоматизированный сервис для руководителя, бухгалтера и владельца компании. Узнать больше.

Как определить безопасную долю вычетов по НДС: пример расчета.

Московское предприятие «Альфа» производит и продает собственную продукцию. В декларации по НДС за первый квартал 2023 года отражены следующие показатели:

- Начисленный налог – 3 800 000 рублей,

- Суммарные вычеты – 3 150 000 рублей.

Доля вычетов составляет 82,89% (3 150 тыс. руб. : 3 800 тыс. руб. × 100). На данный момент опубликованы показатели 1-НДС по итогам третьего квартала 2022 года, мы можем с ней сравнить свой результат. Средний показатель по Москве составил 90%, наш показатель ниже. Предприятию «Альфа» можно не опасаться претензий по поводу размера вычетов.

Электронный документооборот для ритейла. Узнать больше.

Компаниям запретили досрочно выставлять счета-фактуры.

Если выяснится, что документы оформили до отгрузки, инспекторы откажут в НДС-вычетах. Об этом предупредил Минфин в письме от 09.12.2022 № 03-07-14/121306. Исключение предусмотрено только одно — продавец получил предоплату.

НК четко определяет срок, в который нужно выставить счет-фактуру, — не позднее пяти календарных дней (п. 3 ст. 168 НК). Срок отсчитывают со дня, когда произвели отгрузку товара, передали имущественные права или получили аванс в счет предстоящих поставок. При этом неясно, можно ли выставить счет-фактуру до того, как произошло одно из указанных событий. Теперь Минфин разъяснил, что так делать нельзя.

Интересно, что, если продавец нарушит срок в другую сторону и выставит счет-фактуру с опозданием, это не считается критичной ошибкой. Поэтому такая нестыковка не может служить основанием для отказа в вычетах (письмо Минфина от 17.01.2022 № 03-03-06/1/1880).

Обмениваться с контрагентами УПД и счетами‑фактурами через оператора ЭДО. Входящие бесплатно.

Так же Вам может быть интересно:

Новая форма декларации по НДС с 2023 года.

Новые коды операций для декларации по НДС с 1 января 2023 года.

Комментарии

Отправить комментарий