Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. Как ответить на требование о представлении пояснений к НДС, читайте в статье.

|

| Как ответить на требование о представлении пояснений по НДС? |

Основные правила работы с требованиями по НДС.

Сразу, как только получили требование, зафиксируйте его дату получения и отправьте квитанцию о приеме в ИФНС. Срок для ответа на требование установлен п. 3 ст. 88 НК и составляет обычно пять рабочих дней. Срок отсчитывают со следующего дня после получения требования.

Непредставление информации по запросу налоговой службы грозит компании штрафом по правилам п.1 и п. 2 ст. 129.1 НК на сумму от 5 000 руб. до 20 000 руб.

При получении запроса нужно понять по каким конкретно декларациям, а также операциям и строкам ФНС требует предъявить уточнения, какие ошибки были обнаружены в отчете. Коды ошибок, которые могут содержаться в требовании, указаны в приложении к информационному письму ФНС от 03.12.2018 № ЕД-4-15/23367@. После того как будут выяснены все обстоятельства, следует подготовить ответ в налоговую.

В качестве ответа на запрос ФНС можно направить не только пояснения, но и декларацию, если организация понимает, что в первичном отчете была допущена ошибка.

При этом, ошибка может быть существенной, например, занижение суммы налога, так и несущественной, например, ошибка в номере счета-фактуры.

Если по первому типу ошибки организация обязана подать уточненную декларацию и доплатить налог, то при обнаружении ошибок второго типа можно или предоставить корректировку, или письменное пояснение.

Если требование пришло, а указанные в нем ошибки не влияют на сумму налога, то все же надежнее представить уточненку. Так все данные у ФНС, в вашей организации и у контрагента будут совпадать, а ФНС не будет больше направлять требования по этим ошибкам.

Однако тут тоже есть подвох. Он заключается в том, что камералят все декларации одинаково, в том числе и уточненки. То есть, пройдя камералку по первичной декларации и подав уточненную декларацию, вы снова попадаете на камеральную проверку, но уже повторного отчета.

Отвечать на запросы ФНС компании имеют право только в электронном виде.

Не ждите, пока к вам с проверкой или требованием придет ФНС, выявите налоговые риски с недобросовестными контрагентами в режиме онлайн уже сейчас. Регистрируйтесь на платформе Контур.Фокус.

Нестыковки в зарегистрированных счетах-фактурах.

Самая распространенная причина, по которой инспекторы направляют компаниям требования на пояснения, — нестыковки в зарегистрированных счетах-фактурах. Проверочная программа налоговиков сверяет сведения из разделов 8 и 9 декларации с данными контрагентов.

В эти разделы деклараций сведения автоматически попадают из книг покупок и продаж. Расхождения могут возникнуть по разным причинам. Например, при регистрации счета-фактуры бухгалтер указал неверный ИНН контрагента, номер счета-фактуры, дату или сумму. Программа налоговиков не сможет найти парный документ и направит компании автотребование пояснить расхождение или подать уточненку.

Ответить на запрос компания должна электронно по утвержденному формату (приказ ФНС России от 16.12.16 № ММВ-7-15/682@). Но даже если вы направите простое электронное письмо с пояснениями, инспекторы не вправе вас оштрафовать. Главное, направьте ответ электронный, а не на бумаге (решение ФНС России от 13.09.17 № СА-4-9/18214@). Бумажные пояснения инспекторы не примут.

Безопаснее и проще направить все-таки формализованный ответ через спецоператора. Ведь в таком случае пояснения формируются автоматически и по установленным правилам. Если нашли ошибку в декларации, которая привела к искажению налога, подайте уточненку. В таком случае отправлять пояснения не обязательно.

Ошибиться в регистрации счета-фактуры может и партнер. Если вы уверены, что спорные записи отразили в декларации корректно, перенесите данные в пояснения. Этим вы подтвердите их.

Как было сказано выше, чтобы направить пояснения или уточненку, у вас есть пять рабочих дней. Если опоздаете или вовсе проигнорируете запрос, компанию оштрафуют на 5000 руб.. За повторное нарушение в течение календарного года штраф — 20 000 руб. (п. 1 и 2 ст. 129.1 НК РФ).

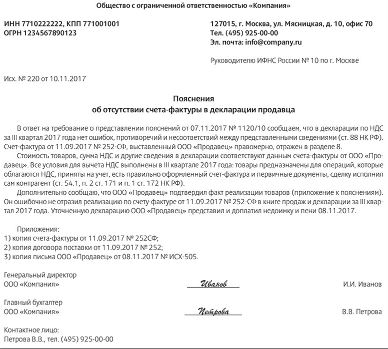

Продавец не отразил реализацию.

Программа инспекторов может выявить расхождения и направить автотребование из-за того, что продавец не отразил реализацию в своей декларации. Проверьте реквизиты счета-фактуры и уточните у контрагента, почему он не включил счет-фактуру в книгу продаж. Если партнер просто забыл это сделать, попросите его подать уточненку и предоставить вам выписку из книги продаж.

Налоговики не вправе снимать вычеты компании из-за действий контрагента. Но инспекторы могут заподозрить, что компания участвует в схеме и основная цель сделки — уход от налогов. В таком случае проверяющие воспользуются новой статьей 54.1 НК РФ. Компания не вправе применять вычеты, если нет реальной сделки.

Контрагентов обязательно нужно проверять, хотя бы раз в месяц. Это поможет вам избежать обвинений в нереальности сделки и, соответственно, проблем с вычетами и расходами.

О налоговых проверках рассказал Михаил Сергеевич Мухин — главный эксперт-координатор Центра финансовых экспертиз и аудита.

Даже если в ваших отчетах все верно и нестыковки возникли по вине поставщика, безопаснее к ответу по утвержденному формату добавить письменные объяснения ситуации. Прикрепите к ним скрины спорных счетов-фактур и другие документы, которые подтвердят реальность сделки. Такой ответ поможет развеять сомнения инспекторов и обезопасит вычеты (см. образец).

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе.

Как пояснить высокую долю вычетов.

На углубленной камеральной проверке инспекторы сверяют заявленный компанией вычет со средним показателем по региону. Если у вас вычеты превышают безопасный порог, ожидайте требования инспектора. Проанализируйте причину, возможно, существенно выросли цены у поставщиков, или вы приобрели дорогостоящее имущество. Автотребования по таким расхождениям программа не выставляет.

Если вы не готовы давать пояснение, проще перенести часть вычетов на будущие кварталы. Компания вправе переносить вычеты в пределах трехлетнего срока.

Когда получите требование от инспектора, проверьте, нет ли ошибки в декларации. Если нашли неточность, из-за которой завысили вычеты, вначале доплатите налог, пени и сдайте уточненку. Дополнительные пояснения тогда не нужны, но важно уложиться в пять рабочих дней.

Если в отчетности все правильно, сообщите, что высокая доля вычета не ошибка, и поясните причины роста вычетов (см. образец ниже). Например, в прошедшем квартале организация закупила товаров больше обычного или велись ремонтные работы. К пояснениям приложите копии книг покупок и продаж, счетов-фактур с большими суммами НДС.

(так же по теме см. «Безопасная доля вычетов по НДС в 2023 году.»).

Когда из-за отсрочки вычета компания получит автотребование.

Компания заявила вычет по приобретенным товарам не в месяце покупки, а позже. Продавец начислил НДС в одном квартале, а покупатель заявил вычет в следующем. Из-за таких расхождений компании направят требование представить пояснения?

Анна Лозовая, начальник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России: «То, что покупатель отразил счет-фактуру позже, чем продавец, не значит, что программа направит автоматическое требование на пояснения. Компании получают требования, если проверочная программа находит расхождения в самих данных счетов-фактур. Например, в стоимости или сумме НДС».

НДС по приобретенным товарам, работам или услугам покупатель вправе заявить к вычету в течение трех лет (п. 1.1 ст. 172 НК РФ). Программа проверит, не прошел ли трехлетний срок. Если этот срок прошел, компания получит требование представить пояснения. Если нет, то автоматическое требование покупателю не направят. Но в рамках камеральной проверки по НДС инспекторы могут выставить обычное требование самостоятельно, если найдут в декларации неточности или противоречия.

Заполнить, проверить и сдать декларацию по НДС.

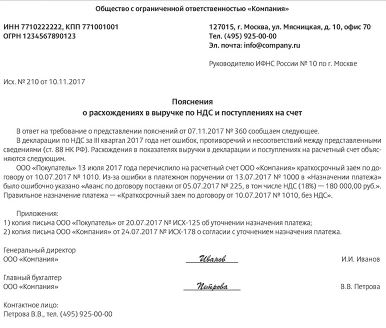

Пояснения о расхождениях в выручке по НДС и поступлениях на счет.

Инспекторы планируют сопоставлять декларации по НДС с выписками по счетам компаний. Сведения о расчетах в банке будут загружаться в программу для «камералок» НДС. Программа сравнит данные деклараций и платежек и покажет сделки без оплаты.

Если компания заявит вычет в декларации, но не рассчитается с контрагентом, проверяющие запросят пояснения. Можете ответить налоговикам, что партнер предоставил отсрочку или договор предусматривает неденежные расчеты. Частые рассрочки на длительный срок опасны тем, что инспекторы могут заподозрить схему и провести выездную проверку.

Заинтересовать налоговиков могут и значительные поступления на счет компании, если их нет в декларации. Проверьте выручку в декларации, все ли вы отразили. Если есть ошибка, подайте уточненку.

Когда в отчете все верно, поясните, почему поступления не признаются выручкой. Например, компания получила заем или партнер вернул предоплату по несостоявшейся сделке. Образец пояснений смотрите ниже.

Получить сертификат усиленной квалифицированной электронной подписи через час.

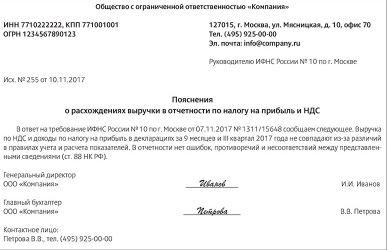

Пояснения о расхождениях выручки в отчетности по налогу на прибыль и НДС.

Инспекторы на местах при камеральной проверке налога на прибыль могут затребовать пояснения по НДС. Например, объяснить, почему выручка в декларации по НДС не совпадает с доходами в отчетности по налогу на прибыль. Выручка по НДС и доходы по налогу на прибыль могут обоснованно не совпадать, так как эти показатели считают по разным правилам.

Игнорировать такое требование опасно. Чтобы избежать споров и штрафа, безопаснее направить письменный ответ. Можете кратко пояснить, что расхождения между отчетами не ошибки (см. образец ниже).

Проверить себя или контрагента по санкционным спискам. Проверить бесплатно.

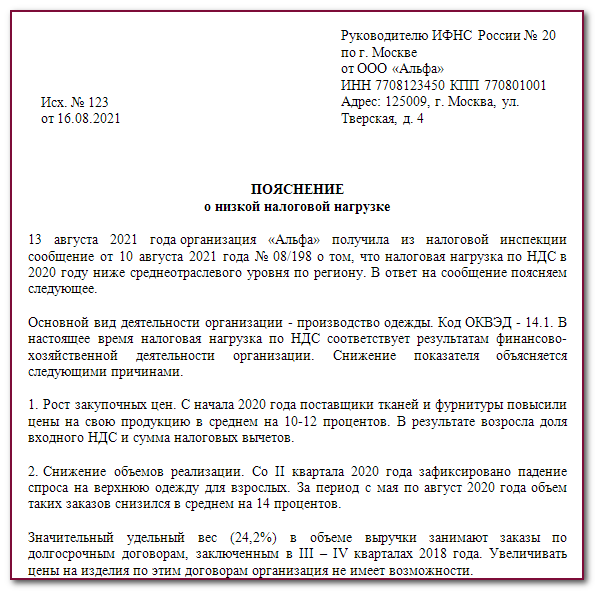

Пояснение о налоговой нагрузке ниже среднеотраслевой.

ФНС сравнивает налоговую нагрузку предприятия со средними показателями. Эталонные показатели все время меняются, актуальные данные смотрите в специальном калькуляторе ФНС, вот прямая ссылка:

Проверка налоговой нагрузки >>>

Укажите в калькуляторе:

- Налоговый период, для НДС это квартал,

- Вид деятельности – выберите из списка,

- Субъект РФ,

- Категорию бизнеса: микро, малое, вреднее или крупное предприятие,

- Перечисленные налоги без НДФЛ и взносов,

- Сумма доходов.

Посмотрите, какой нагрузка должна быть. Проанализируйте причины низкой нагрузки на ваше предприятие и поясните ее в ответе за требование.

Оптимизация налогов по НДС. Оставить заявку.

Пояснение о расхождениях из-за округления.

Ошибки могут проявиться в процессе сопоставления данных декларации по НДС с другой отчетностью. Например, суммы в декларациях по НДС и прибыли могут отличаться от данных в бухгалтерской отчетности. А могут расходиться и между самими декларациями. Нередко причина кроется в округлении сумм, из-за него могут отличаться данные даже внутри отчетности по НДС. Проверьте, действительно ли суммы отличаются, установите причину и поясните ее в ответ на требование.

Подключитесь к системе для обмена электронными счетами‑фактурами.

Как ответить на требование по НДС.

Зафиксируйте дату получения требования, она нужна, чтобы вовремя подтвердить его получение и направить ответ. Затем проверьте свою декларацию, найдите ошибки, указанные в сообщении ФНС. Все ошибки можно условно разделить на две группы:

- Внутренние – ошибки между графами и строками, разделами декларации,

- Внешние – несоответствие данным контрагента.

Внутренние ошибки проверяйте и устраняйте или поясняйте самостоятельно. По ошибкам второго типа поднимите счета-фактуры контрагентов. Сверьте реквизиты поставщика или покупателя с книгами покупок и продаж. Если все указано верно, обратитесь к поставщику: запросите выписку из книги продаж, попросите проверить реквизиты вашей компании в его отчетности.

Далее действуйте по обстоятельствам:

- Если неточность повлекла занижение налога, сдайте корректировку и доплатите налог,

- Если неточность не привела к занижению налога, но требует уточнения, выбирайте: сдать корректировку или отправить письменное пояснение.

Надежнее сдать корректировку, даже если нет занижения налога, но есть неточность в номере, дате или других реквизитах счета-фактуры.

(Так же по теме см. «Новая форма декларации по НДС с 2023 года.»).

Пояснение по НДС: срок и способ отправки.

И так, мы уже знаем, что отвечать на требование нужно в течение пяти рабочих дней с даты получения (п. 3 ст. 88 НК РФ). Начинайте отсчитывать срок со следующего дня после получения запроса. Например, он получен 8 февраля 2023 года. Начинайте отсчет с 9 февраля, пять рабочих дней истекают 15 февраля, это последний день, когда можно отправить ответ без штрафа.

Оператор ЭДО доставляет требование в течение одного рабочего дня после отправки налоговой инспекцией. Для налогоплательщика датой получения является дата доставки, она фиксируется автоматически. В течение шести рабочих дней после получения требования отправьте квитанцию о приеме, иначе компанию оштрафуют. А если вам ошибочно направили чужое требование, направьте отказ. Игнорировать чужой документ опасно, это может обернуться арестом банковского счета.

В течение какого срока может поступить требование? Отвечаем, пока идет камеральная проверка декларации по НДС. Но запрос может прибыть и позже, если инспекторы выявят ошибки или расхождения вне камеральной проверки.

Поскольку декларация по НДС сдается в электронном виде, то и требования тоже поступают через оператора ЭДО. И налогоплательщик обязан отправлять ответ по электронным каналам. Как сформировать ответ – смотрите в инструкциях своего оператора.

(так же Вам может быть интересно «Как можно оптимизировать НДС?»).

Комментарии

Отправить комментарий